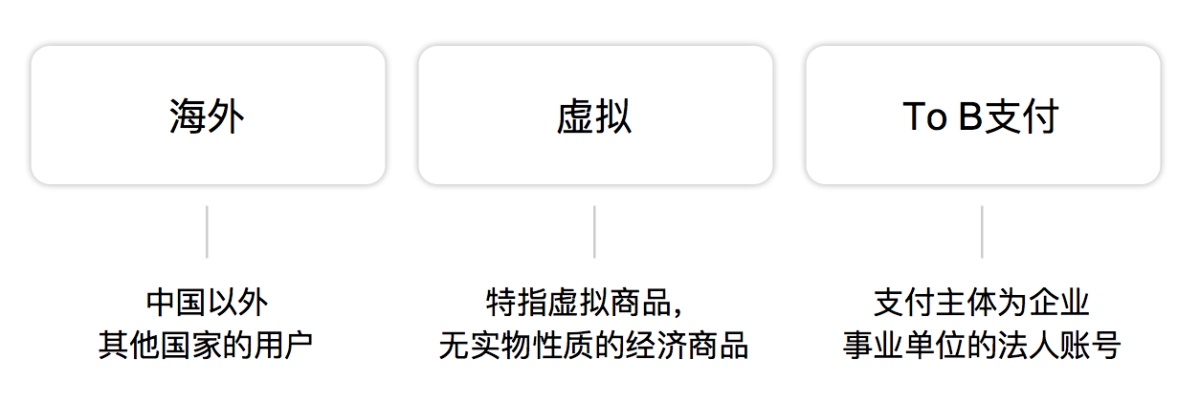

「虚拟 To B支付」是指「B 端用户购买组织所需的虚拟商品时进行的支付」。而「海外虚拟 To B 支付」,顾名思义,则特指「海外的」B 端用户在购买虚拟商品时进行的支付。

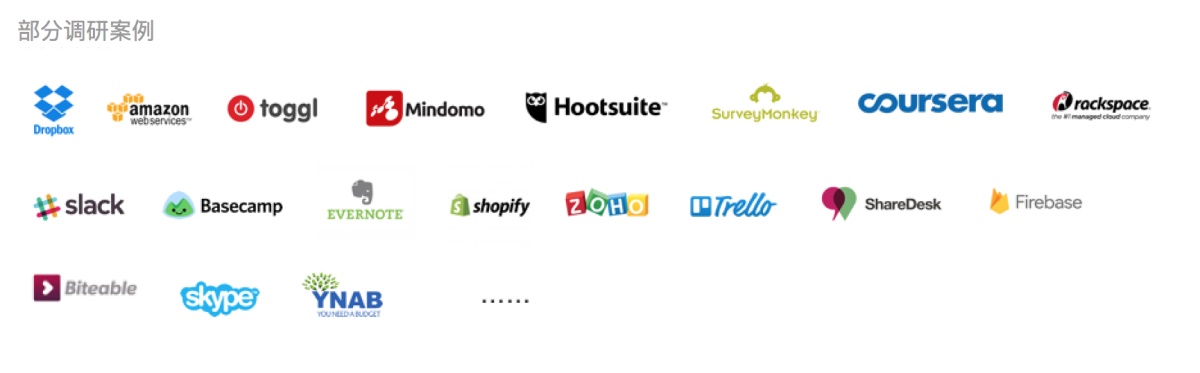

「海外」很大,很难针对每个国家都进行深入细致的研究,因此我们以「互联网发展程度」和「相关设计需求指向的地区」作为标准,选定北美作为第一阶段产品,设计调研的考察范围。

而产品案例方面,则选取了云服务、日常办公、商业应用、企业培训等七个典型且与公司业务有一定相关性的类型,进行深入研究。

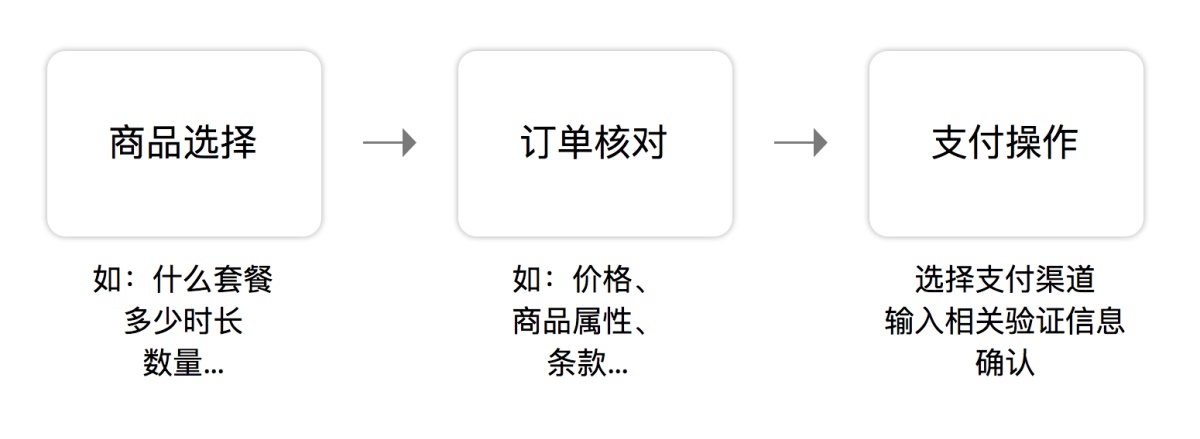

在考察的三十多个案例中,我们发现,大部分产品的支付流程遵循典型的「三部曲」模式,与国内的 To B 及部分 To C 案例的流程设计非常相似。

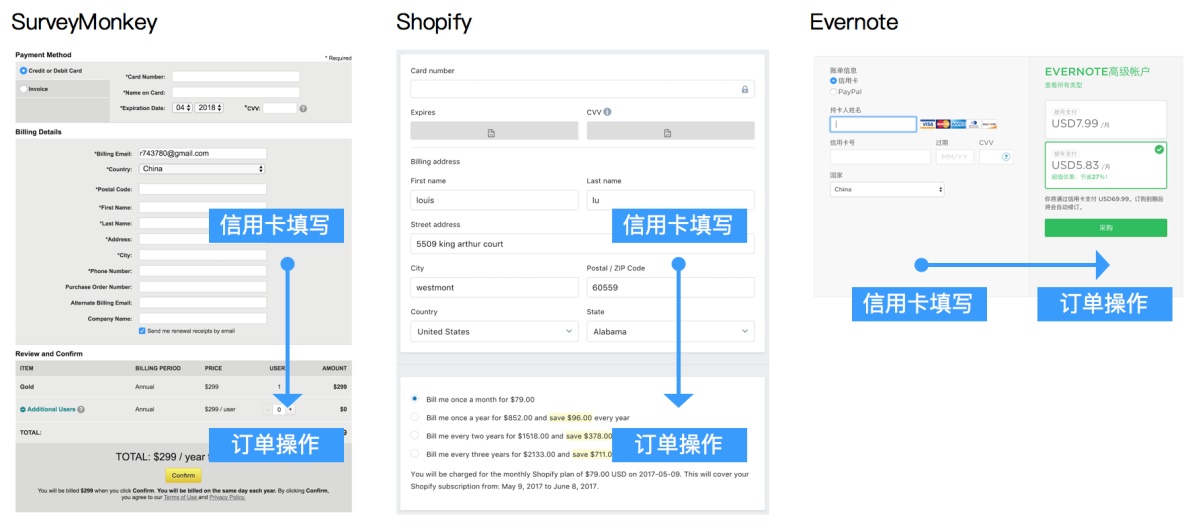

然而,也有不少案例采用比较「灵活开放」的流程,让用户在输入信用卡信息后再对数量、套餐类型等订单信息进行选择或修改操作,如以下例子:

关于主要任务的流程设置,通常是支付体验设计中重点考虑的方面,不会轻易地对经典三部曲进行改动,对观察到的几个特例分析,这样处理的原因或在于:

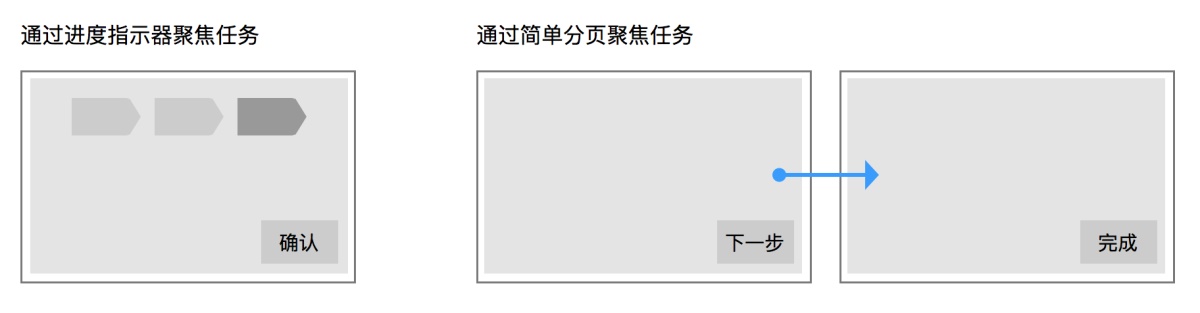

用户在进行 To B 支付操作时,往往比较谨慎。国内的许多产品(如阿里云、腾讯企业邮箱)的支付设计,都遵循「任务唯一」的原则,对控件选用、页面布局、跳转关系等环节作相应处理,使用进度指示器、手风琴、分页等方式,收纳信息,渐进地呈现内容,让用户专心地、一步步地完成任务。

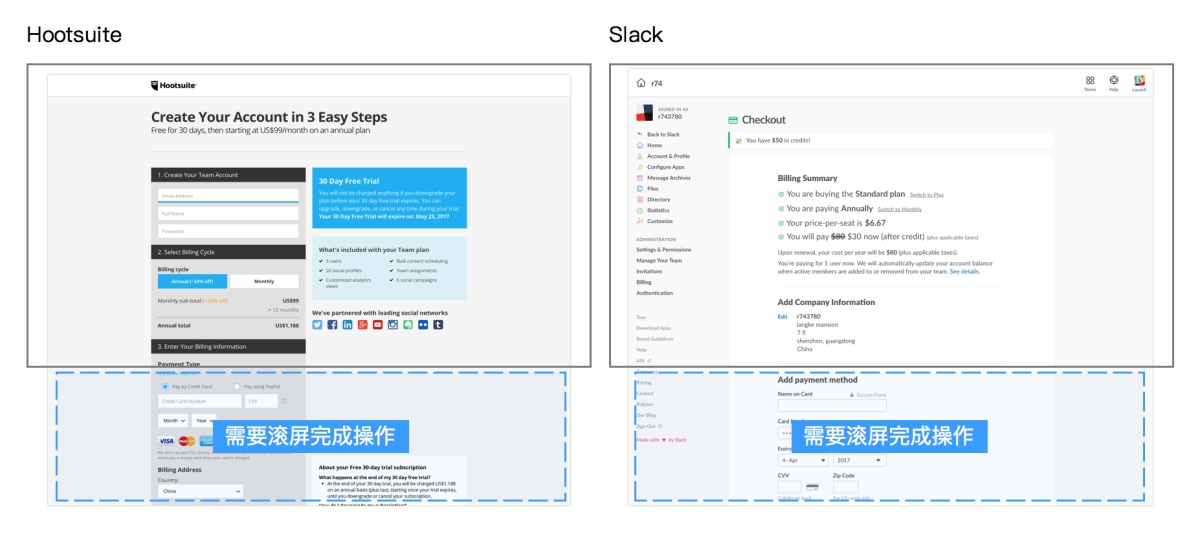

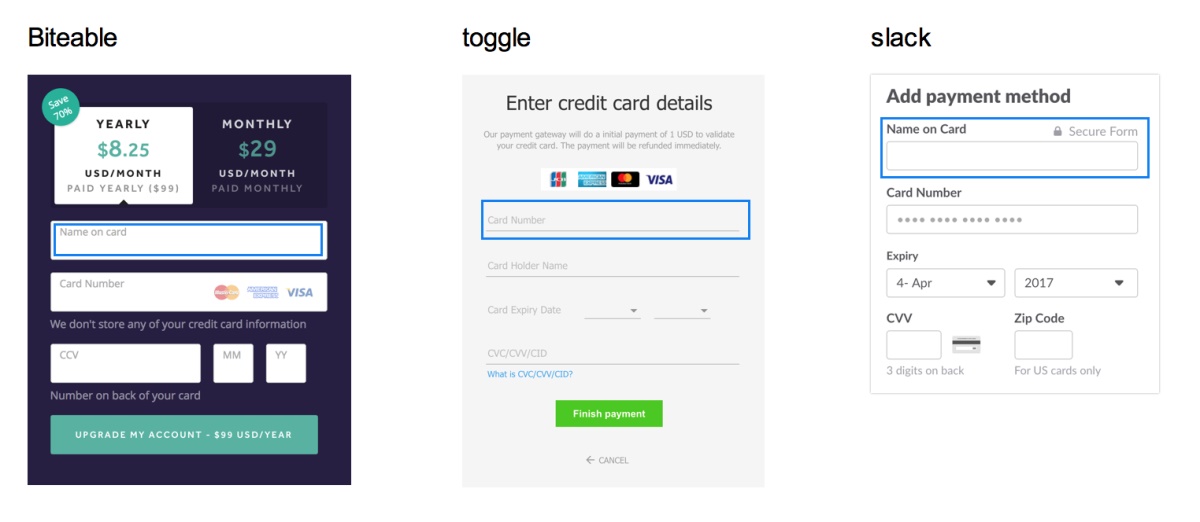

而在我们考察的国外案例中,常常见到在整幅页面上平铺展示性及操作性的内容,许多时候用户需要滚动屏幕才能完成操作。常用于处理复杂输入任务的「固定下一步按钮」也不常见。在以下例子中,我们观察到用户需要滚动两到三屏才能完成任务。

在考察到的长表单设计里,许多出自如 Slack、Pinterest Ads、Rackspace 等成熟公司。可推测,在重视可用性验证的 To B 类产品中,这样的处理并非完全没有考究,一定程度上反映了海外用户的一些特点:对信用卡相关的长表单填写有较高的容忍度,即使任务「显得」很长,也能依靠经验较轻松地完成。

和国内 To B 支付相对丰富的渠道(线下转账、网银、银行卡、第三方支付等)相比,海外 To B 类产品在支付渠道选择上比较有限,大部分案例仅提供信用卡作为唯一的支付渠道,部分提供 PayPal,少量支持银行转账(要注意的是,这里并非国内常见的通过网银进行网上转账操作,而是传统的通过财务人员填写纸质单据的线下转账) 。

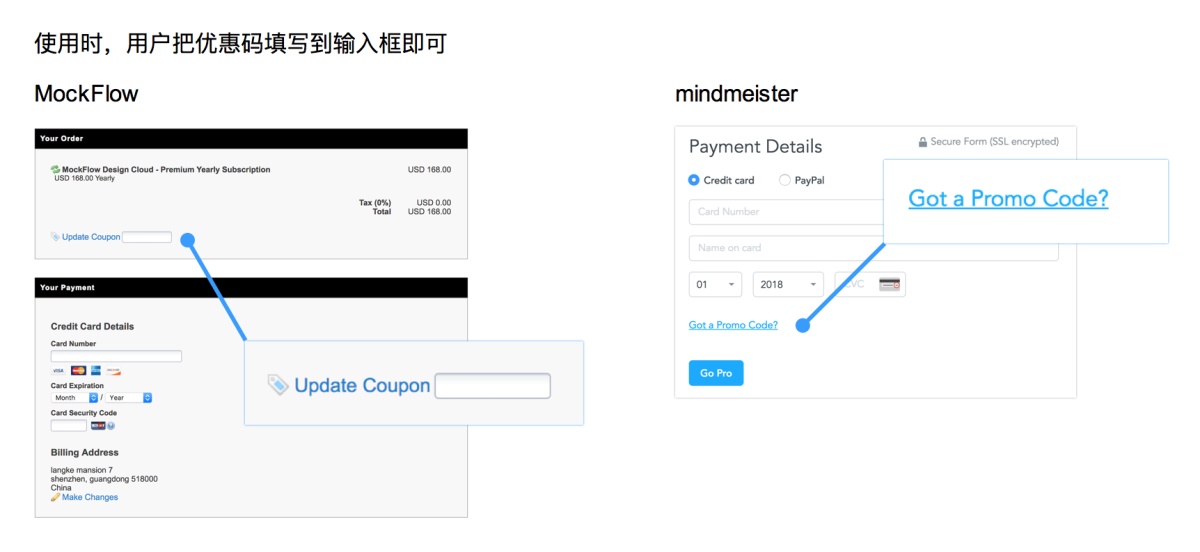

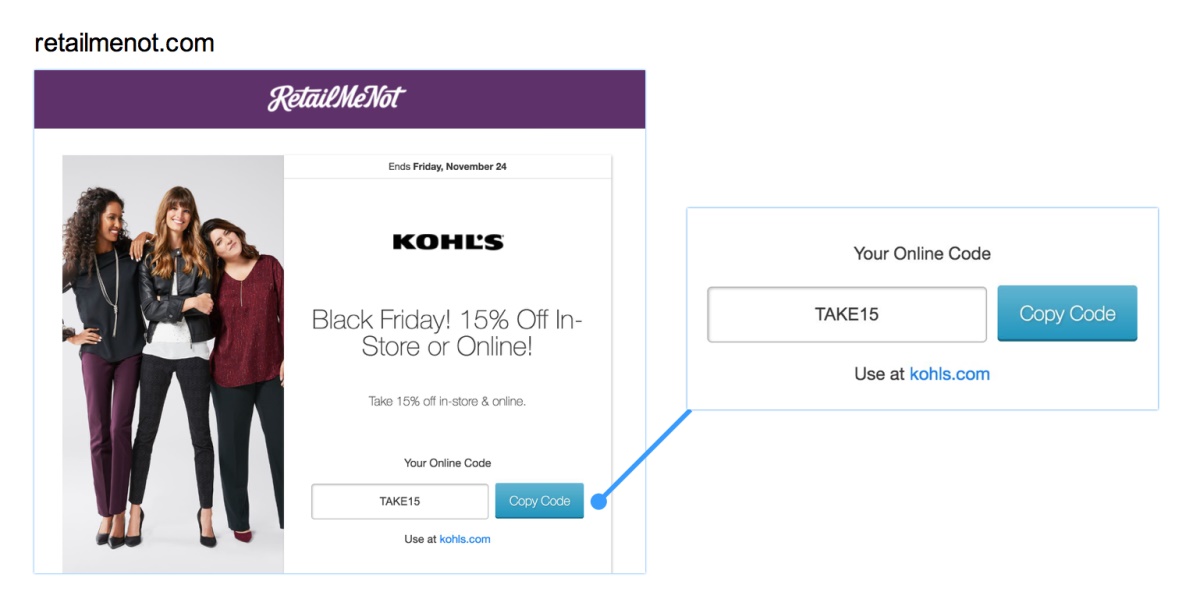

和国内的情况类似,海外 To B 类产品在支付阶段的营销设计比较简单。在调研的案例中,我们发现优惠码是最主要的折扣手段。

优惠码的使用在国内并不常见,但在北美,无论线上还是线下,却是很流行的一种营销推广方式,当地用户在日常生活中经常接触到这种折扣方式。网上也有许多专门用于淘优惠码的站点,如下图的 retailmenot.com。

对比的考察国内外 To C 及 To B 类产品,我们发现,支付阶段的营销方式常起源于 To C 类产品对用户习惯的培养,并慢慢迁移、过渡到 To B 类产品的对应环节中。未来 To B 类产品支付营销的创新,或许就来自现有 To C 类产品的成熟经验。

随着技术的发展,信息互通的提高,像很多传统品类(如:汽车、微波炉),互联网产品中许多基本操作日趋统一,不同国家的产品在使用上差别并不大。在调研中,我们并没有发现显著、会严重影响任务完成的设计差异(和预期有些不同)。在考察的案例中,主要的差别集中在渠道本身(见上述篇章)和部分信息输入的细节上:

信用卡的姓名合并填写

「名在前,姓在后,分开填写」大概是许多同学在旅行或者其他涉外经历中形成的印象,而在我们的调研中则发现一些小差别,合并填写姓名在输入信用卡信息时,是更常见的方式。

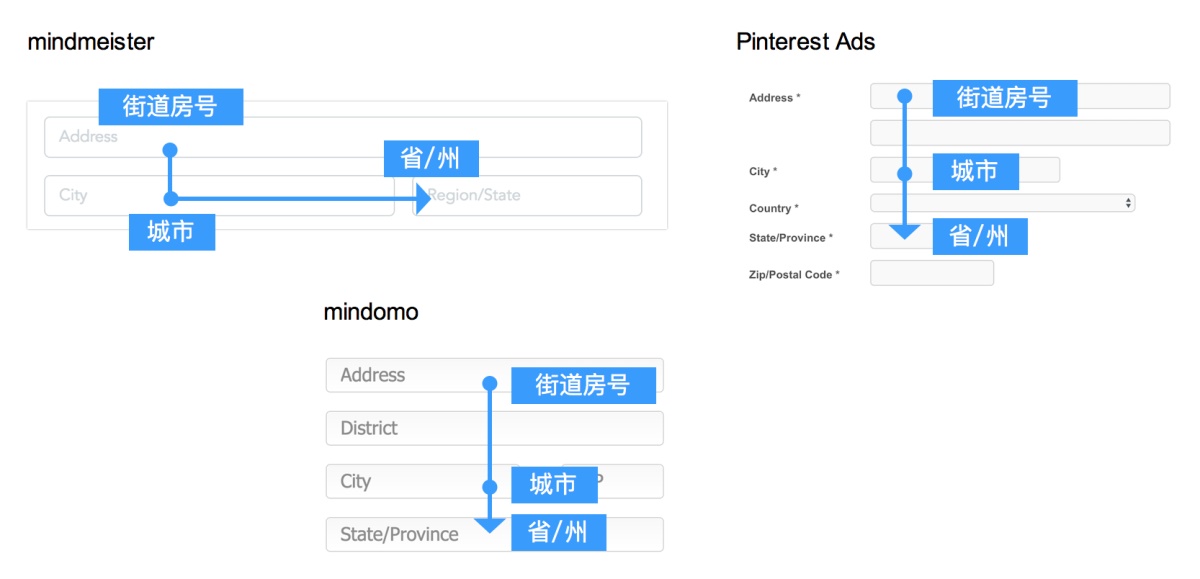

地址信息大体按从小到大的区域维度填写

和国内从大到小的习惯相反,北美地区填写地址时基本遵循从街道、房号到城市,再到州的从小到大的顺序输入。

关于海外虚拟 To B 支付,我们主要的研究发现包括:

总的来说,在虚拟 To B 支付设计这个类别中,海外(北美)和国内的主要差异集中在渠道和营销这两个环节上。由于支付渠道建设(a. 网上银行;b. 第三方移动支付,如:微信支付、支付宝)更健全,国内 To B 类产品在整个支付体验的精细化处理上更有优势。

最后,在文化层面上,虽然观察到的表面化的差异不多,但在海外产品上常见的「有度」、「不过分」的感觉还是能让人慢慢地感觉到,这也是在相关的设计实践中应该注意的。

填写下面表单即可预约申请免费试听!怕钱不够?可先就业挣钱后再付学费! 怕学不会?助教全程陪读,随时解惑!担心就业?一地学习,可推荐就业!

©2007-2021/ www.aaa-cg.com.cn 北京漫动者教育科技有限公司 备案号:京ICP备12034770号 监督电话:010-62568622 邮箱:bjaaa@aaaedu.cc

热门推荐

热门推荐

UI设计

UI设计

产品经理

产品经理

大数据分析

大数据分析

原画设计

原画设计

平面设计

平面设计

新媒体运营

新媒体运营